話し合っておきたい

「未来」のこと

ふたりの「お金」を

想像しよう

近しい関係でもお金のことは口にだしづらいもの。でもこれからは夫婦としてお金をまわしていくのだから、臆せず歩み寄りましょう。

お互いの金銭感覚は?

まずは1カ月間、自分が何にどのくらい支出しているのか書き出してみて。次に、お互いに書き出した自分の収支明細を見せ合って、いろいろな観点ですり合わせていきましょう。

-

趣味はストレス発散の場なので、お互い大切にしようということに。自分のお金でほどほど楽しむならOK。(Yさん)

食費に関してふたりで話して、国産大豆を使用した納豆など、多少高くてもカラダによいものを買うことにしました。(Mさん)

-

ざっくり計算でやりくりしていたので、エクセルで管理している彼にびっくり!(Rさん)

彼はまとめ買い派。一気にお金が出て行っているように見えましたが、単価で見ると安かったので、私もまとめ買いをするように。(Mさん)

教えて先生!お金のプロにお聞きしました

-

-

横山光昭先生

家計再生コンサルタント。ファイナンシャルプランナー。個人の家計相談、貯蓄相談などを請け負う。株式会社マイエフピー代表取締役。

- 家計を見比べる時に気を付けるべきことは?

「(相手の出費を見て)ここ使いすぎじゃない?」はNGです。相手に言われるとカチンときてしまうので、あくまでも「ここは減らせるな」というところを、自己申告し合うようにしてください。あと、自動引き落としになっている借金やローンは忘れがちなので注意してくださいね。

貯蓄方法は?

目的のない貯蓄は続きにくいうえに、貯蓄の目標設定も難しいものです。まずはふたりがお金を貯める目的について、明確にしましょう。

-

結婚式に向けて、毎月5万円ずつ貯蓄することに。式後は貯蓄型保険に変更して、無理なく月3万円貯めています。(Tさん)

今後マンション購入という目標に向けて、ふたりで1年間でいくらずつ貯蓄する必要があるかを話し合いました。(Nさん)

-

「ケチケチはイヤ派」と「しっかり節約派」で対立。話し合って貯蓄額を決め、今はできるだけ節約するようにしています。(Mさん)

彼は結婚前に貯蓄がほぼゼロ。私がしっかりサポートすることにして、毎月の貯蓄額は報告制にしました。(Mさん)

教えて先生!

お金のプロにお聞きしました

お金のプロにお聞きしました

- 目標を達成するコツはありますか?

10年で1000万円など、長期で高額な目標よりも、3カ月で10万円など、短期で達成しやすい額を掲げたほうが達成感を得られて長続きできますよ。

- 節約以外に貯める方法は?

投資はリスクも伴うので、まずは元本が保証されている以下のような方法で始めてみてはいかがでしょうか。

定期預金

普通預金よりも金利が高く設定されているとはいえ利率は決して高くない。簡単に引き出せないのが最大のメリットかも。

財形貯蓄

勤務先が毎月の給与から一定額を天引きして金融機関に送金を行う。住宅・年金財形は、金利に税金がかからない。

家計の構成は?

月々の貯蓄額が決まったら、ふたりの収入を合わせて、そこからどう支出するのか考えてみましょう。

教えて先生!お金のプロにお聞きしました

-

家計の目安ってありますか?

以下のパーセンテージを目安にしてみてください。

- 住居費

- 92,000円

- 23.0%

- 交通費

- 4,000円

- 1.0%

- 食費(外食含む)

- 52,000円

- 13.0%

- 衣料費

- 10,000円

- 2.5%

- 水道光熱費

- 20,000円

- 5.0%

- 交際費

- 8,000円

- 2.0%

- 通信費

- 10,000円

- 2.5%

- 娯楽費

- 8,000円

- 2.0%

- 生命保険料

- 8,000円

- 2.0%

- 嗜好品

- 4,000円

- 1.0%

- 生活日用品

- 6,000円

- 1.5%

- お小遣い(ふたり分)

- 60,000円

- 15.0%

- 医療費

- 4,000円

- 1.0%

- その他

- 12,000円

- 3.0%

- 教育費(自分たちの)

- 14,000円

- 3.5%

- 貯蓄額

- 88,000円

- 22.0%

合計 400,000円

家計管理の方法は?

家計の目安がわかったら、次は、家計をどのように管理するのかを決めましょう。正解はないのでふたりにとってやりやすい方法を見つけて。

-

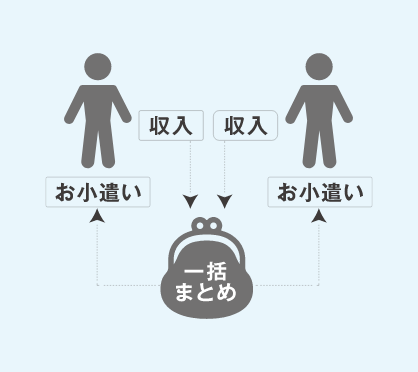

お小遣い制

家計を一括で管理できて、収支を把握しやすい

お小遣いの額が少ないと、収入の多いほうが不満を感じやすい

ふたりで相談して収入をまとめたほうがお互いがんばれるという結論に。管理は得意なほうがやろうということで私が担当。(Lさん)

-

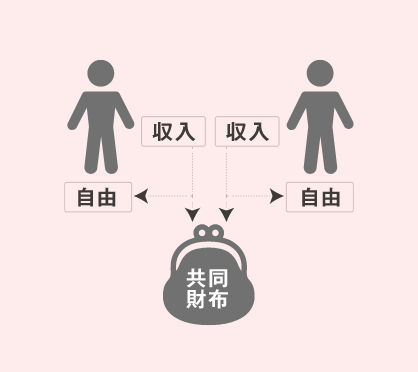

共同財布でやりくり制

家生活費の負担についてお互いの不満が出にくい

相手の収入がわからず、長期的な目標をたてにくい

給料額が違うのでストレスが溜まらない方法を検討。給料の60%を共同口座に入れて生活費にしています。(Aさん)

-

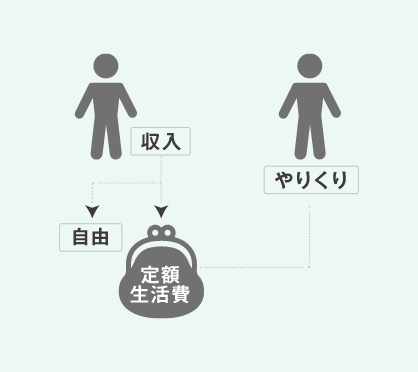

家計先渡し

毎月の生活費が一定になるので、無駄遣いしにくい

家計を担うほうの無駄遣いを把握できない

夫がお小遣い制を嫌がったので。保険料を生活費から出すなど事前に細かい支出まですり合わせました。(Iさん)

-

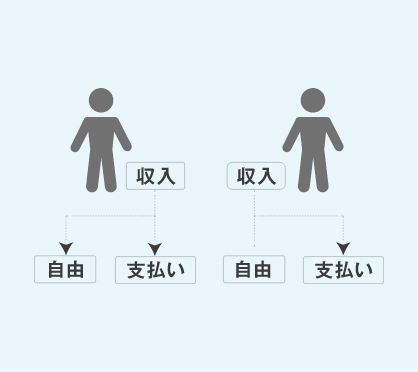

項目別に分担

担当する分の支払いをすればよいので負担感が偏らない

負担金額に大きな差があると、不満につながりやすい

彼が家賃・光熱費・食費、私がレジャー費と貯蓄を担当。毎月確実に貯蓄できています。(Fさん)

ふたりの

ふたりの